Câmara aprova MP que altera tributação do trabalhador pela participação nos lucros

Texto aprovado prevê teto de R$ 6 mil para isenção e assegura formação de comissão paritária entre patrões e empregados para decidir sobre participação nos lucros.

Plenário da Câmara aprovou relatório da comissão mista. Texto precisa ser votado pelo Senado até 3 de junho. Foto: Gustavo Lima/Câmara dos Deputados

O Plenário aprovou nesta semana a Medida Provisória 597/12, que disciplina a tributação exclusiva na fonte do Imposto de Renda da Pessoa Física (IRPF) para as parcelas de participação nos lucros recebidas pelos trabalhadores.

O texto aprovado é o relatório da comissão mista que analisou a MP, elaborado pelo deputado Luiz Alberto (PT-BA). A MP precisa ser votada pelo Senado até o dia 3 de junho, quando perde a validade.

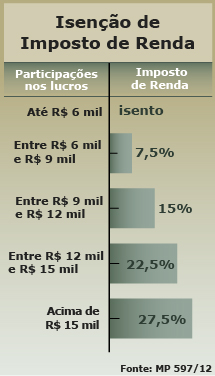

Em seu relatório, Luiz Alberto manteve a tabela original da MP, que assegura a isenção de IR para quem receber participações nos lucros de até R$ 6 mil anuais. Segundo ele, esse patamar alcança cerca de 60% dos beneficiários e era uma das principais reivindicações das centrais sindicais. Nos demais casos, as alíquotas variam conforme os valores recebidos (veja tabela).

Antes da MP, a tributação das parcelas de participação nos lucros seguia a mesma tabela do IRPF normal, usada para os salários.

Segundo o governo, a renúncia fiscal estimada com a edição da MP é de R$ 1,7 bilhão em 2013, R$ 1,88 bilhão em 2014 e R$ 2,09 bilhões em 2015. As novas regras valem a partir de 1º de janeiro deste ano.

Nova tabela

A tabela prevista contém as mesmas alíquotas da tabela mensal do IRPF, mas os valores expressam faixas anuais de recebimento da participação.

Embora as centrais sindicais quisessem um valor maior na faixa de isenção, prevaleceram os R$ 6 mil anuais. No caso de um trabalhador cujo salário anual já esteja isento (R$ 20.529,36), uma participação nos lucros recebida não precisará ser somada a esse valor na Declaração Anual de Ajuste do IR, o que provocaria tributo a pagar.

O texto permite que a periodicidade de pagamentos ocorra a cada trimestre, contra a limitação anterior de um semestre. Continua, entretanto, o limite de dois pagamentos no mesmo ano civil.

O texto permite que a periodicidade de pagamentos ocorra a cada trimestre, contra a limitação anterior de um semestre. Continua, entretanto, o limite de dois pagamentos no mesmo ano civil.

Correção dos valores

Uma das novidades incluídas pelo relator é a correção dos valores da tabela do imposto incidente sobre as participações com o mesmo percentual de reajuste da tabela mensal do IRPF normal. Essa correção valerá a partir de 2014.

Luiz Alberto criticou as tentativas da oposição de excluir da tabela de tributação faixas de valores e alíquotas. “Quando a oposição era governo, nunca discutiu uma tributação justa para essas participações”, afirmou o relator.

Comissão para negociar

Quanto aos procedimentos usados na negociação entre empresas e trabalhadores sobre os lucros, o relator mudou apenas alguns pontos da legislação atual, assegurando paridade na composição da comissão que poderá ser formada para negociar o assunto. Outra forma de negociação, já prevista na Lei 10.101/00, é por meio de acordos ou convenções coletivas.

O relator também incluiu a obrigação de a empresa prestar informações aos representantes dos trabalhadores para facilitar a negociação. Entretanto, o texto não especifica que informações serão essas.

No documento originado dessas negociações, devem constar regras claras sobre os direitos acertados, inclusive com critérios para apuração da participação, como índices de produtividade, qualidade ou lucratividade da empresa; e programas de metas. Sobre as participações, não incide qualquer encargo trabalhista.

Para a análise dos critérios de produtividade, qualidade ou lucratividade, assim como dos programas de metas, resultados e prazos, o texto do relator exclui as metas relativas à saúde e à segurança no trabalho.

Ainda sobre a negociação, o texto prevê o uso da Lei da Arbitragem (9.307/96) quando ocorrer impasse entre empresa e trabalhadores.

Mais de uma parcela

Se o trabalhador receber mais de uma parcela de participação, referente ao mesmo ano-calendário, o imposto deverá ser recalculado, provocando, por exemplo, o pagamento de diferença em relação ao já pago se o total recebido implicar mudança da faixa de tributação.

Os rendimentos de participação nos lucros relativos a mais de um ano-calendário pagos em um determinado ano serão tributados também de acordo com a tabela anual. O pagamento será exclusivo na fonte.

Pensão alimentícia

A MP permite deduzir os valores pagos a título de pensão alimentícia da base de cálculo da participação nos lucros ou resultados se houver decisão judicial, acordo homologado judicialmente ou separação consensual com escritura pública prevendo pagamentos sobre valores dessa natureza.

Entretanto, o valor pago a título de pensão não poderá ser usado na dedução dos demais rendimentos tributáveis pelo IRPF (salário mensal, por exemplo).

Fundo de servidores

O único tópico diferente do tema incluído no texto é a permissão para o servidor público participante da Fundação de Previdência Complementar do Servidor Público Federal (Funpresp) deduzir os valores aportados da base de cálculo do IRPF. A dedução valerá tanto para o imposto pago mensalmente quanto para o apurado na declaração de ajuste anual.

Íntegra da proposta:

Da Agência Câmara