Ensino S/A: vanguarda ou outra jabuticaba?

Em abril, Anhanguera e Kroton se uniram, criando o maior grupo educacional do mundo por valor de mercado. Contudo, o desempenho das ações (AEDU3 e KROT3, respectivamente) tem sido distinto nos últimos anos. A teoria de finanças explica a evolução desigual dos papéis. A operação também gera uma dúvida: a bolsa é um meio eficaz para financiar o setor?

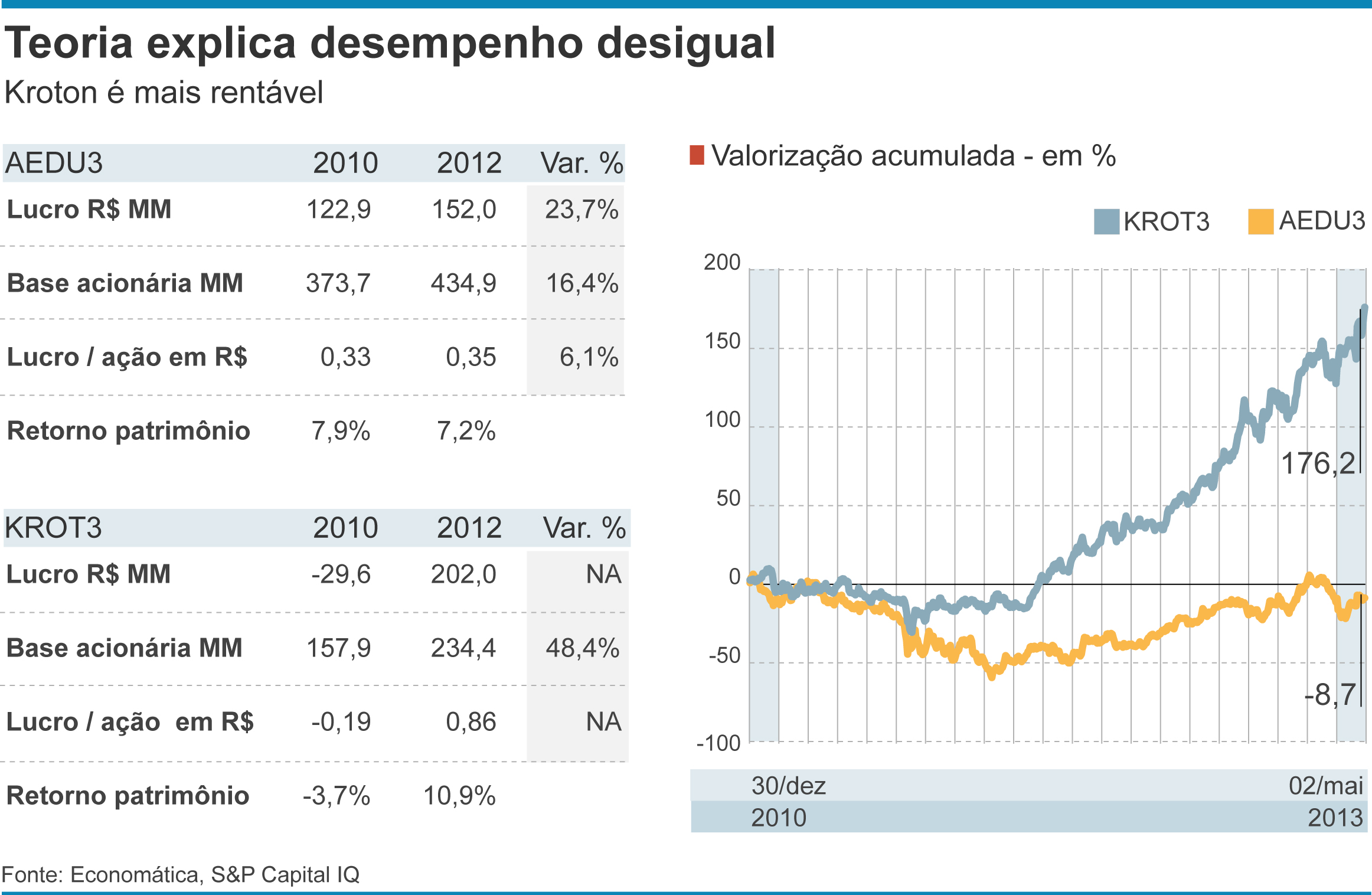

O objetivo da maioria das empresas que abriu capital a partir de 2004 foi utilizar os recursos em processos de consolidação por intermédio da aquisição de concorrentes. Não foi diferente com Anhanguera e Kroton. As duas vêm emitindo ações a fim de obter recursos para reduzir a pulverização do segmento. No entanto, os aumentos de capital não são indolores, pois acabam diluindo a participação dos acionistas atuais. Por isso, as aquisições devem ser avaliadas criteriosamente. Elas devem trazer retorno superior ao custo de capital da companhia. Outra medida que deve ser observada é o crescimento do lucro por ação ao longo do tempo. Utilizando o modelo de Gordon [P = D1 / (K – g)], percebe-se que as variáveis que influenciam o preço da ação (P) são: os dividendos distribuídos (D1), o crescimento do lucro por ação (g) e a taxa de retorno esperada pelos investidores (K). Quanto maiores os proventos e o aumento do lucro por ação, maior tende a ser o preço do papel e vice-versa. E, por sua vez, quanto menor a taxa de retorno, maior o preço das ações e vice-versa. Várias companhias que vieram a mercado com o discurso da consolidação têm falhado em entregar crescimento do lucro por ação. O resultado é um desempenho pobre de seus papéis. Tem sido o caso de Anhanguera. Apesar de diversas aquisições desde o IPO, em 2007, o lucro por ação tem apresentado baixo crescimento. De acordo com o sistema de análise fundamentalista S&P Capital IQ, o lucro total cresceu 23,7% entre 2010 e 2012, mas a base acionária avançou 16,4%. Assim, o lucro por ação apresentou incremento modesto de 6,1% no período e o retorno sobre o patrimônio líquido ficou estável — 7,9% em 2010 e 7,2% em 2012. Assim, de acordo com o modelo de Gordon, não é de se admirar que a ação tenha caído 8,7% entre dezembro de 2010 e 2 de maio de 2013. Além disso, a empresa foi acusada por algumas gestoras em 2011 de adotar contabilidade agressiva, o que também prejudicou suas ações (ver post “A polêmica causada por uma carta de gestão”, de 23/08/11).

A queda das ações também pode ser explicada pela análise por múltiplos. Companhias que prometem forte crescimento tendem a negociar com múltiplos — P/L (preço por lucro) ou EV/Ebitda (relação entre o valor da empresa e o lucro antes de juros, impostos, depreciação e amortização, uma medida simplificada de geração de caixa) — superiores aos da média do mercado, porque os investidores acreditam que a expansão dos resultados possa reduzi-los nos exercícios seguintes. Dessa forma, um crescimento mais modesto do que o esperado é fatal para o preço da ação, pois a convergência dos múltiplos da companhia à média do setor ocorre não pelo incremento dos resultados, mas pela queda do preço da ação.

E a Kroton? A empresa parece ter sido mais feliz em suas aquisições. O prejuízo de R$ 29,6 milhões em 2010 deu lugar a um lucro de R$ 202 milhões no ano passado, gerando um honesto retorno sobre patrimônio de 10,9%, apesar de a base acionária ter aumentado 48,4% no período. Como reflexo, as ações subiram 176,2% nos últimos 28 meses.

A reportagem “Fusão cria gigante de educação”, de Beth Koike, publicada pelo Valor em 23 de abril, explica diversos aspectos da operação societária entre Anhanguera e Kroton. Um detalhe que chama a atenção é o tamanho da nova empresa em valor de mercado em comparação com as concorrentes: nada menos que US$ 6,3 bilhões. A segunda colocada, a chinesa New Oriental, está distante, com US$ 2,8 bilhões, seguida pela brasileira Estácio (ESTC3) — US$ 2,1 bilhões. Só então aparece uma empresa americana, a Devry, com US$ 2,08 bilhões. O sexto lugar também é de uma companhia brasileira, a Abril Educação (ABRE11). É curioso que empresas de outras nacionalidades não tenham recorrido à bolsa de valores com a mesma frequência que as brasileiras para alavancar seu crescimento. Uma das razões deve ser a dificuldade de agradar o mercado todo o tempo, pois ele exige crescimento contínuo dos resultados. Contudo o setor tem dificuldades de se expandir mantendo a qualidade, dada a carência de bons professores. As exigências dos investidores por crescimento podem entrar em conflito com uma expansão sustentável. Uma alternativa para superar esse gargalo pode ser o ensino à distância. Nesse contexto, a escolha para gerenciar a nova empresa de Rodrigo Galindo, atual diretor-presidente da Kroton, especialista em educação e responsável pelo seu crescimento rentável parece adequada.

Mas só o tempo dirá se o Brasil está na vanguarda ao criar uma forma eficiente de financiamento do segmento via mercado acionário ou se criamos apenas mais uma “jabuticaba”.

Do Valor Econômico